Crédito tributario de IVA en Ecuador: qué es y cómo aprovecharlo

Qué es el crédito tributario de IVA en Ecuador, quién tiene derecho a usarlo, cómo se calcula con tarifa 0% y cómo se declara en el formulario 104.

Si tu negocio paga IVA en sus compras y cobra IVA en sus ventas, no pagas las dos cosas: el IVA que pagaste se convierte en crédito tributario que puedes restar del IVA que cobraste. Entender bien este mecanismo es lo que separa a una empresa que paga de más de una que aprovecha cada dólar al que tiene derecho. Aquí te explicamos qué es, quién puede usarlo y cómo se calcula.

Qué es el crédito tributario de IVA

Cuando vendes, cobras IVA a tus clientes (IVA en ventas o débito). Cuando compras insumos para tu actividad, pagas IVA a tus proveedores (IVA en compras). El crédito tributario es el derecho a descontar el IVA de tus compras del IVA de tus ventas, de modo que al SRI solo le pagas la diferencia.

La base legal está en el artículo 66 de la Ley de Régimen Tributario Interno, que define cuándo el derecho al crédito es total y cuándo es parcial.

La tarifa general del IVA en Ecuador es del 15% (vigente desde abril de 2024). El texto de la ley menciona el porcentaje anterior, pero lo que aplica siempre es la tarifa vigente fijada por la normativa.

Quién tiene derecho al crédito (y cuánto)

Aquí está la clave, y depende de qué tipo de ventas haces:

- Crédito total: si todas tus ventas están gravadas con la tarifa general, o vendes a exportadores con tarifa 0%, o exportas, tienes derecho a usar todo el IVA pagado en tus compras.

- Crédito parcial: si tienes ventas mezcladas (unas gravadas y otras con tarifa 0% o exentas), solo puedes usar una parte del IVA pagado. Esa parte se determina con el factor de proporcionalidad del IVA o con el método contable.

- Sin crédito: si todas tus ventas son con tarifa 0% que no da derecho a crédito, el IVA de tus compras se vuelve gasto, no crédito.

Para entender qué ventas caen en cada tarifa, revisa la página de tipos de IVA en Ecuador.

Cómo se usa en la práctica

El crédito tributario se aplica al presentar tu declaración mensual o semestral. En resumen:

- Sumas el IVA que cobraste en ventas.

- Sumas el IVA que pagaste en compras (que da derecho a crédito).

- Restas el segundo del primero.

- Si te queda saldo a pagar, lo pagas; si el crédito es mayor, se acumula para el período siguiente.

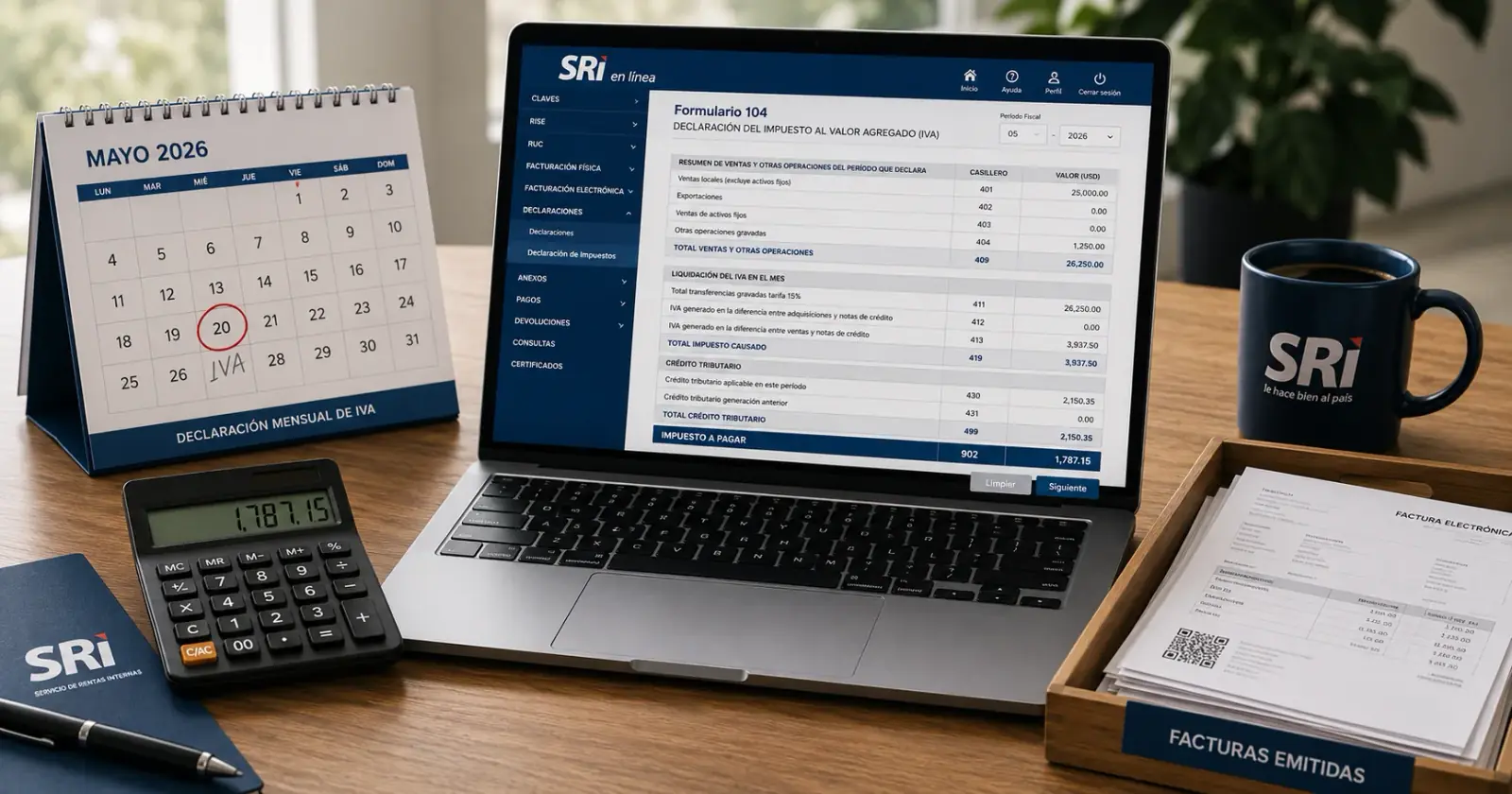

Todo esto se reporta en el formulario 104 de IVA, donde el sistema del SRI tiene casilleros específicos para el factor de proporcionalidad y el crédito aplicable.

Casos especiales: exportadores

Los exportadores venden con tarifa 0% pero pagan IVA en sus insumos. Como ese IVA no lo pueden trasladar a nadie, tienen derecho a pedir su devolución. Lo explicamos a fondo en devolución de IVA para exportadores.

Contenido informativo de carácter general. No sustituye la asesoría de un contador o profesional tributario. Verifica siempre tarifas, plazos y casilleros vigentes en sri.gob.ec.

Preguntas frecuentes

¿El crédito tributario de IVA caduca?

El IVA pagado en compras puede usarse como crédito tributario dentro de los plazos que fija la normativa. Si el crédito es mayor que el IVA cobrado en ventas, el saldo a favor se acumula y se arrastra a los períodos siguientes para consumirlo. Pasado cierto tiempo hay reglas de ajuste, así que conviene verificar el plazo vigente en sri.gob.ec y mantener tu contabilidad al día para no perder crédito al que tienes derecho.

¿Qué pasa si compro algo no relacionado con mi actividad?

El IVA de compras que no se relacionan directamente con tu actividad económica gravada no da derecho a crédito tributario. Tampoco los gastos personales ni las compras realizadas con cédula en lugar del RUC del negocio. Si usas como crédito el IVA de un gasto no relacionado, el SRI lo desaprueba al cruzar tu declaración con los comprobantes autorizados y cobra la diferencia con intereses y multa.

¿Conviene el factor de proporcionalidad o el método contable?

Son dos formas de calcular el crédito parcial cuando tienes ventas mixtas. El factor de proporcionalidad es simple, pero promedia todas tus ventas y puede dejarte crédito por fuera. El método contable consiste en identificar exactamente qué compras se destinan a ventas que dan derecho a crédito y usar ese IVA al 100%; suele dar más crédito, pero exige mejor contabilidad. Lo vemos en detalle en la guía del factor de proporcionalidad del IVA.

¿Cómo se calcula la diferencia que pago al SRI?

Sumas el IVA que cobraste en tus ventas (débito fiscal), le restas el IVA que pagaste en tus compras relacionadas con la actividad gravada (crédito tributario) y, si te hicieron retenciones de IVA, también las descuentas. Si el resultado es positivo, ese es el valor a pagar al SRI en el formulario 104. Si el crédito supera al débito, queda un saldo a favor que se acumula para el período siguiente.

Equipo Factuplan

Especialista en facturación electrónica

Equipo editorial de Factuplan, especializado en facturación electrónica y normativa tributaria del SRI.

Conocer al equipo