¿Hay que facturar si cobro en cripto en Ecuador? Guía 2026

Cobrar en USDT o Bitcoin en Ecuador obliga a facturar en USD. Te explico cómo hacerlo, qué IVA aplicar y qué multas evitar del SRI desde 2026.

Entre 2022 y 2023 ingresaron al Ecuador alrededor de USD 7.000 millones en criptoactivos. Octava posición en América Latina. Y sin embargo, miles de profesionales y negocios que cobran en USDT o Bitcoin todavía creen que “como no es moneda oficial, no hay que facturar”.

Mala idea. Te puede costar entre USD 30 y USD 1.500 por cada factura que no emitas, más glosas del SRI, más posibles reportes a la Fiscalía.

En esta guía te explico, sin rodeos, qué dice la ley ecuatoriana sobre cobrar en cripto, cómo facturar correctamente esa operación, qué IVA aplicas, qué pasa si después vendes la criptomoneda recibida, y cuáles son los riesgos reales si no cumples.

¿Es legal cobrar en criptomonedas en Ecuador?

Aquí hay un matiz que casi nadie entiende bien. Vamos por partes.

El Banco Central del Ecuador (BCE), en su comunicado oficial del 12 de agosto de 2024, fue clarísimo: los criptoactivos no son moneda de curso legal ni medio de pago autorizado en el país. Esto se sostiene en el artículo 94 del Código Orgánico Monetario y Financiero, que establece al dólar estadounidense como la única moneda válida para liquidar deudas dentro del territorio nacional.

¿Eso significa que está prohibido?

No. El mismo BCE aclara que la compra, venta o tenencia de cripto no está prohibida. Lo que no se puede es usar bitcoin, USDT o cualquier otro criptoactivo como un sustituto oficial del dólar para pagar bienes y servicios.

Traducción para tu negocio:

- Sí puedes recibir cripto como parte de un acuerdo privado entre tú y tu cliente.

- No puedes facturar diciendo “cobré 200 USDT”. La factura tiene que ir en dólares.

- Tu cliente no está obligado a pagarte en cripto, ni tú a aceptarlo. Es un acuerdo voluntario.

- El BCE advirtió que si detecta el uso de cripto como medio de pago habitual, puede notificar a la Fiscalía General del Estado para investigación.

Resumen brutal: cobrar en cripto es legal siempre que la operación de fondo (venta de un bien o servicio) esté correctamente facturada en dólares.

¿Tengo que emitir factura si me pagan en cripto?

Sí. Sin excepción.

La obligación de facturar en Ecuador no depende de cómo te paguen. Depende de qué vendiste o qué servicio prestaste. Si emitiste una asesoría, vendiste un producto, alquilaste un local o cualquier otra operación gravada, tienes que emitir comprobante de venta.

Esto aplica si te pagan con:

- Efectivo.

- Transferencia bancaria.

- Tarjeta de crédito o débito.

- Cheque.

- USDT, Bitcoin, Ethereum o cualquier otra criptomoneda.

- Trueque por otro bien.

Desde el 1 de enero de 2026, además, la facturación electrónica tiene transmisión inmediata al SRI (Resoluciones No. 14 del 30 de junio de 2025 y No. 17 del 30 de julio de 2025). O sea: cada factura que emites llega al SRI casi en tiempo real. El SRI ya no espera tu declaración para saber qué vendiste.

Si recibes cripto y no facturas, estás cometiendo omisión de facturación, que es lo mismo que si recibieras un fajo de billetes en efectivo y no emitieras nada.

¿En qué moneda debo emitir la factura?

En dólares de los Estados Unidos. Siempre.

La única moneda válida para emitir un comprobante de venta en Ecuador es el USD. No existe (y no va a existir pronto) un código en el catálogo del SRI que diga “criptomoneda” como medio de pago.

En la práctica, en el campo “forma de pago” de tu factura electrónica vas a usar:

- “Otros con utilización del sistema financiero” si la cripto la conviertes inmediatamente a dólares en tu cuenta bancaria.

- “Otros sin utilización del sistema financiero” si te quedas con el cripto en una billetera digital.

El valor del bien o servicio se expresa siempre en dólares. La cripto que recibes es, contablemente, una forma de pago equivalente, no una unidad de medida.

¿Cómo calculo el valor exacto a facturar?

Esta es la parte donde más errores se cometen.

La regla es simple: el valor a facturar es el equivalente en dólares del cripto recibido, al tipo de cambio del momento en que se concretó la operación.

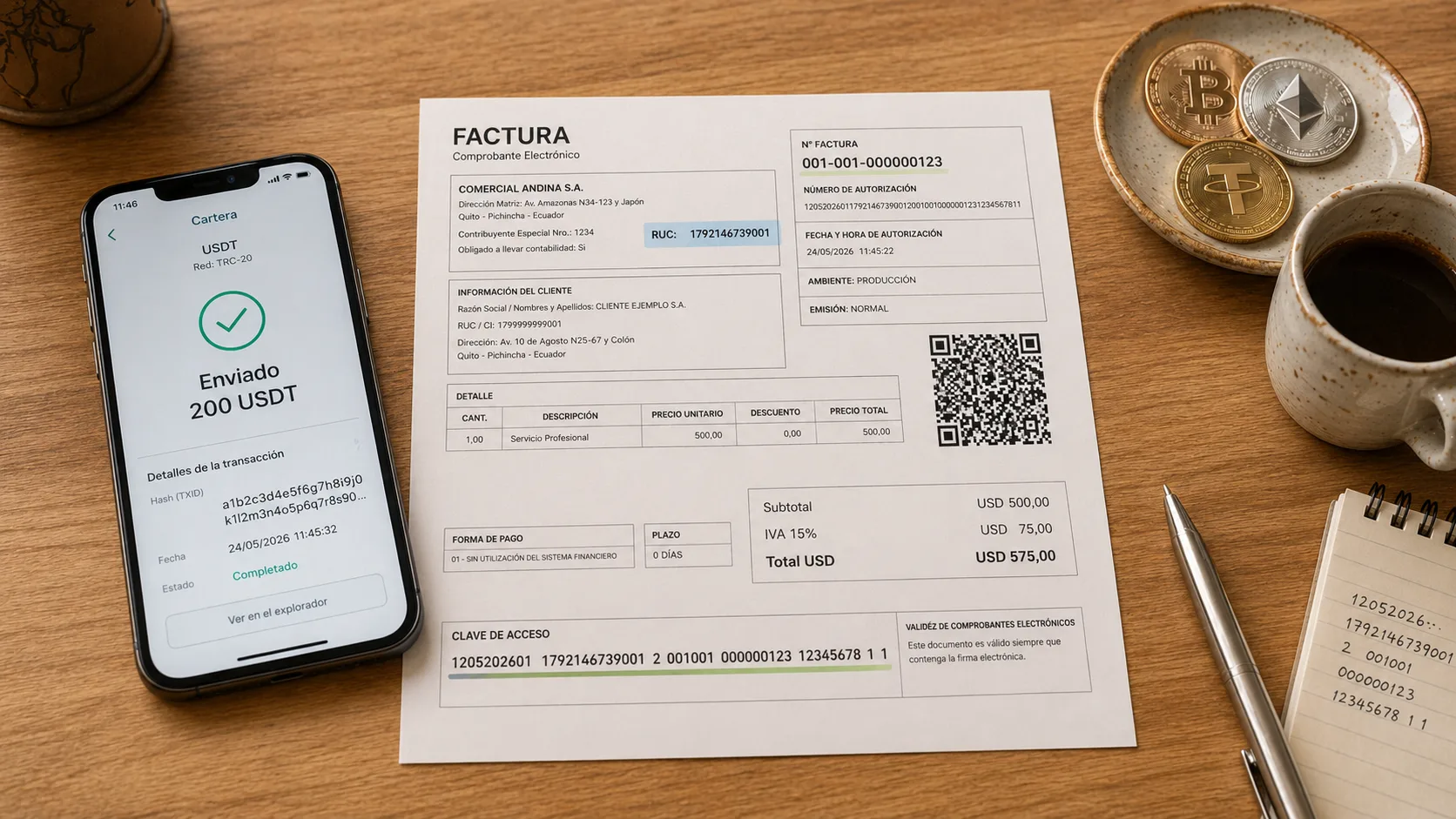

Ejemplo numérico con una stablecoin (USDT):

| Variable | Dato |

|---|---|

| Servicio prestado | Diseño de logo |

| Precio acordado | 500 USDT |

| Tipo de cambio USDT/USD ese día | 1 USDT = USD 1,00 |

| Valor a facturar (base imponible) | USD 500,00 |

| IVA 15% | USD 75,00 |

| Total factura | USD 575,00 |

Si la cripto que recibes es volátil (como Bitcoin), el cálculo se complica:

| Variable | Dato |

|---|---|

| Servicio prestado | Consultoría |

| Precio acordado | 0,02 BTC |

| Cotización BTC al cerrar la operación | USD 68.000 |

| Valor a facturar (base imponible) | USD 1.360,00 |

| IVA 15% | USD 204,00 |

| Total factura | USD 1.564,00 |

Consejo práctico: deja por escrito (en el contrato, correo o WhatsApp) el tipo de cambio que se usó. Si mañana el BTC sube o baja, tú ya facturaste contra una cotización documentada. Eso te protege si el SRI te pide explicaciones.

¿Aplica IVA cuando me pagan con cripto?

Sí, el IVA se aplica sobre la operación de fondo, no sobre la cripto.

- Si vendes un bien gravado con IVA 15%, le aplicas 15% al valor en USD.

- Si prestas un servicio turístico durante un feriado con IVA 8%, le aplicas 8%.

- Si vendes un bien con IVA 0% o exento (medicinas, libros, alimentos básicos), no aplicas IVA.

El medio de pago no cambia la tarifa. Lo único que cambia es cómo registras el cobro. Si tienes dudas sobre cuál tarifa aplica a tu operación, revisa la guía completa de tipos de IVA que existen en Ecuador.

Importante: si tu cliente es contribuyente y aplica retenciones, debe retenerte como en cualquier otra operación. La cripto no te exime de la retención del 1% del Impuesto a la Renta cuando aplica (Resolución NAC-DGERCGC14-00787), ni de las retenciones de IVA cuando corresponda.

¿Qué pasa si después vendo la cripto que recibí?

Aquí viene un punto que mucha gente pasa por alto: al recibir cripto, tu obligación tributaria no termina con la factura.

Cuando después vendes esa cripto (en Binance, Bitso, P2P, un cajero o donde sea) y la conviertes a dólares, se genera un segundo hecho económico: una ganancia o pérdida de capital.

Ejemplo:

- En enero recibes 1.000 USDT por una venta. Facturas USD 1.000 (cotización 1:1).

- En junio el tipo de cambio del USDT cae un poco y los vendes a USD 0,98. Recibes USD 980.

- Tienes una pérdida de USD 20 que también debe registrarse contablemente.

Con activos volátiles como BTC o ETH, esa diferencia puede ser positiva (ganancia) o negativa (pérdida) y mucho más grande.

El SRI exige que esos ingresos por ganancia de capital se incluyan en la declaración anual de Impuesto a la Renta. No declararlos es omisión y se sanciona.

Recomendación práctica: si cobras en cripto con frecuencia, lleva una hoja de cálculo simple con tres columnas: fecha de recepción, valor en USD facturado, valor en USD al momento de venderla. Esa hoja es tu salvavidas frente a una auditoría.

¿Qué multas me pone el SRI si no facturo?

Esta es la parte que más duele.

| Infracción | Sanción |

|---|---|

| No emitir factura | Entre USD 30 y USD 1.500 por cada factura no emitida |

| No declarar ingresos | Glosa por el valor omitido + intereses + multas |

| Clausura del establecimiento | Hasta 10 días por reincidencia |

| Defraudación tributaria (si es dolosa y supera ciertos montos) | Prisión de 1 a 5 años + multas mayores |

Y desde 2026, con la transmisión inmediata de comprobantes, el cruce de información es automático. Si tu cliente declara un gasto y tú no emitiste la factura correspondiente, el sistema lo detecta de inmediato. Para entender el alcance de ese cambio, revisa qué cambió en la facturación electrónica desde 2026.

A esto súmale un problema adicional: si el BCE detecta que usas cripto como medio de pago habitual sin trazabilidad fiscal, puede reportar el caso a la Fiscalía. No es lo mismo cobrar cripto y declararlo, que cobrar cripto y esconderlo. El segundo escenario te expone a investigación por lavado de activos.

¿Cómo emito correctamente la factura paso a paso?

Te dejo el procedimiento concreto:

1. Acuerda el precio en USD desde el inicio. Aunque te paguen en USDT o BTC, conversa con tu cliente y deja claro: “El servicio cuesta USD X. Tú eliges pagar en cripto al tipo de cambio del momento de la transferencia”.

2. Registra el tipo de cambio al cerrar la operación. Captura pantalla de Binance, CoinGecko, CoinMarketCap o la plataforma que uses, con fecha y hora. Eso es tu respaldo.

3. Emite la factura electrónica en USD. Con la base imponible, el IVA correspondiente y el total. Si todavía no tienes un sistema configurado para esto, revisa la guía completa de facturación electrónica en Ecuador.

4. En “forma de pago” elige la opción adecuada del catálogo SRI. “Otros con/sin utilización del sistema financiero” según el caso.

5. Registra contablemente el ingreso. Si llevas contabilidad, ese ingreso entra como venta normal. La cripto que tienes en wallet entra como un activo (no como caja).

6. Si vendes la cripto después, registra la diferencia. Ganancia o pérdida de capital. Esa diferencia se suma o resta en tu declaración anual de Renta.

7. Guarda todo el rastro digital. Hash de la transacción en blockchain, captura de la cotización, factura emitida, conciliación contable. Si te auditan, ese paquete te salva.

¿Qué cuidados debo tener con la UAFE y el Banco Central?

La Unidad de Análisis Financiero y Económico (UAFE) vigila operaciones que puedan estar vinculadas a lavado de activos o financiamiento del terrorismo. Las transacciones en cripto, por su naturaleza menos rastreable, están en su radar.

Si recibes cripto, recuerda:

- Operaciones grandes despiertan alertas. No es lo mismo cobrar USD 200 que USD 20.000. Cuanto más alto el monto, más documentación necesitas.

- Usa plataformas que cumplan KYC (Know Your Customer). Operar en exchanges anónimos te complica si después tienes que justificar el origen de los fondos.

- El BCE puede notificar a Fiscalía si interpreta que estás usando cripto como medio de pago habitual no declarado.

- Stablecoins como el USDT están en el ojo del huracán. Según el Informe 2025 de Chainalysis sobre crimen en cripto, las stablecoins representan el 63% de las transacciones ilícitas globales. No es que tú seas sospechoso por usarlas, pero sí significa que los reguladores las miran con lupa.

Resumen: factura, declara, documenta. Si haces las tres cosas, la operación es completamente legal y duermes tranquilo.

Tabla resumen: cobrar en cripto y facturar correctamente

| Pregunta | Respuesta corta |

|---|---|

| ¿Es legal cobrar en cripto? | Sí, como acuerdo privado entre partes |

| ¿Hay que facturar? | Sí, siempre, sin excepción |

| ¿En qué moneda? | En USD, al tipo de cambio del momento |

| ¿Aplica IVA? | Sí, según el bien o servicio (15% general / 8% turismo en feriados) |

| ¿Aplica retención? | Sí, si el cliente es agente de retención |

| ¿Hay que declarar la ganancia al vender la cripto? | Sí, como ganancia o pérdida de capital en Renta |

| ¿Cuánto es la multa por no facturar? | Entre USD 30 y USD 1.500 por factura |

| ¿Puede haber denuncia penal? | Sí, en casos de defraudación tributaria o lavado |

| ¿Desde cuándo el SRI ve mis facturas en tiempo real? | Desde el 1 de enero de 2026 |

Tip final: hazlo bien desde el día uno

Si recién estás empezando a aceptar cripto en tu negocio, no esperes a tener un volumen grande para regularizarlo. Las primeras 10 facturas mal emitidas son las que te van a doler en una auditoría retroactiva.

Tres acciones concretas para hoy:

- Abre una hoja de cálculo con fecha, cliente, monto en cripto, cotización en USD, factura emitida, fecha de venta del cripto (si aplica) y diferencia.

- Habla con un contador que conozca el tema. El costo de una consulta de una hora es una fracción de una multa.

- Verifica tu sistema de facturación electrónica. Desde 2026, con la transmisión inmediata, cualquier error en el catálogo de formas de pago es detectable al instante.

¿Y ahora qué hago?

Si ya recibiste cripto sin facturar, habla con tu contador para regularizar mediante una factura emitida con fecha actual y, si corresponde, una declaración sustitutiva.

Si todavía no aceptas cripto pero estás pensando hacerlo, deja el procedimiento armado antes del primer cobro: contrato modelo, política de tipo de cambio, plantilla de factura, registro contable.

Cobrar en cripto en Ecuador es una herramienta válida y útil, sobre todo si trabajas con clientes internacionales. Pero la regla no cambia: toda venta se factura, todo ingreso se declara, todo se documenta.

El SRI no te va a perdonar la informalidad porque la moda sea blockchain.

Fuentes oficiales: Servicio de Rentas Internas — sri.gob.ec y Banco Central del Ecuador — bce.fin.ec. Aviso: este contenido es informativo y no reemplaza asesoría profesional contable o tributaria. Para casos específicos, consulta con un contador certificado en Ecuador.

Preguntas frecuentes

¿Es legal cobrar en criptomonedas en Ecuador?

Sí, es legal como acuerdo privado entre partes. El Banco Central del Ecuador aclaró en su comunicado del 12 de agosto de 2024 que la compra, venta o tenencia de criptoactivos no está prohibida. Lo que no se puede es usar bitcoin, USDT u otra cripto como sustituto oficial del dólar para liquidar deudas, ya que el artículo 94 del Código Orgánico Monetario y Financiero establece al USD como única moneda de curso legal. Si tu cliente acepta pagarte en cripto, la operación es válida siempre que factures en dólares.

¿Tengo que emitir factura si me pagan en USDT o Bitcoin?

Sí, sin excepción. La obligación de facturar en Ecuador no depende del medio de pago, sino de la venta o servicio realizado. Si emitiste una asesoría, vendiste un producto o prestaste cualquier servicio gravado, tienes que emitir comprobante de venta, recibas el pago en efectivo, transferencia bancaria, tarjeta, cheque, USDT, Bitcoin o trueque. No facturar es omisión y se sanciona con multas entre USD 30 y USD 1.500 por cada factura no emitida.

¿En qué moneda debo emitir la factura cuando me pagan con cripto?

En dólares de los Estados Unidos, siempre. La única moneda válida para emitir un comprobante de venta en Ecuador es el USD. En el campo 'forma de pago' del catálogo del SRI usas 'Otros con utilización del sistema financiero' si conviertes la cripto inmediatamente a dólares en tu cuenta, u 'Otros sin utilización del sistema financiero' si te quedas con la cripto en una billetera digital. El valor del bien o servicio siempre se expresa en USD al tipo de cambio del momento de la operación.

¿Qué IVA aplico si me pagan con criptomonedas?

El IVA se aplica sobre la operación de fondo, no sobre la cripto. Si vendes un bien con IVA 15% le aplicas 15% al valor en USD; si prestas un servicio turístico durante un feriado decretado con IVA 8% le aplicas 8%; y si vendes un bien con IVA 0% o exento (medicinas, libros, alimentos básicos) no aplicas IVA. El medio de pago no cambia la tarifa, solo cambia cómo registras el cobro en el campo de forma de pago de la factura.

¿Cómo calculo el valor exacto a facturar cuando me pagan con Bitcoin o USDT?

El valor a facturar es el equivalente en dólares del cripto recibido, al tipo de cambio del momento en que se concretó la operación. Por ejemplo, si cobras 500 USDT a cotización 1:1, facturas USD 500 más IVA. Si cobras 0,02 BTC con cotización de USD 68.000 por bitcoin, facturas USD 1.360 más IVA. Lo importante es documentar el tipo de cambio usado con captura de Binance, CoinGecko o CoinMarketCap con fecha y hora, para tener respaldo si el SRI te pide explicaciones.

¿Qué pasa si después vendo la cripto que recibí?

Se genera un segundo hecho económico: una ganancia o pérdida de capital. Si en enero recibiste 1.000 USDT facturados a USD 1.000 y en junio los vendes a USD 0,98, tienes una pérdida de USD 20 que debe registrarse contablemente. Con activos volátiles como BTC o ETH la diferencia puede ser mucho mayor. El SRI exige incluir estos ingresos en la declaración anual de Impuesto a la Renta. No declararlos es omisión y se sanciona.

¿Qué multas me pone el SRI si no facturo un cobro en cripto?

Entre USD 30 y USD 1.500 por cada factura no emitida, glosa por el valor omitido más intereses y multas adicionales, clausura del establecimiento hasta 10 días por reincidencia, y en casos de defraudación tributaria dolosa, prisión de 1 a 5 años más multas mayores. Desde el 1 de enero de 2026, con la transmisión inmediata de comprobantes al SRI, si tu cliente declara un gasto y tú no emitiste la factura, el sistema lo detecta automáticamente. Además, si el BCE detecta uso de cripto como medio de pago habitual sin trazabilidad fiscal, puede reportar el caso a la Fiscalía.

Equipo Factuplan

Especialista en facturación electrónica

Equipo editorial de Factuplan, especializado en facturación electrónica y normativa tributaria del SRI.

Conocer al equipo