Porcentajes de depreciación de activos fijos SRI Ecuador 2026

Tabla oficial de porcentajes de depreciación del SRI en Ecuador 2026: edificios, maquinaria, vehículos, muebles, equipos de cómputo y software.

Comprar una camioneta de USD 30.000 no significa que ese año puedas deducir USD 30.000 del impuesto a la renta. El SRI distribuye el gasto del activo durante varios años a través de la depreciación. La cifra exacta que puedes deducir cada año depende del porcentaje oficial que aplique al tipo de activo.

Si tu contador te depreció edificios al 10% o vehículos al 50%, te excedió de la norma y el SRI puede observar la declaración años después. Si los deprecaste a porcentajes inferiores a los oficiales, dejaste deducción legítima sobre la mesa.

En esta guía 2026 te explico los porcentajes oficiales de depreciación del SRI, cómo se aplica el método de línea recta, cuándo se permite acelerar la depreciación y los casos especiales con vehículos suntuosos o activos parcialmente usados.

Esta guía se enfoca exclusivamente en depreciación. Si quieres el panorama amplio de qué gastos puede deducir tu empresa, lee gastos empresariales deducibles en Ecuador: límites y requisitos.

¿Qué es la depreciación tributaria?

La depreciación es el reconocimiento gradual del desgaste, obsolescencia o pérdida de valor de un activo fijo a lo largo de su vida útil. En lugar de deducir todo el costo del activo el año en que lo compras, lo distribuyes durante varios años.

Tributariamente, en Ecuador la depreciación se aplica con el método de línea recta (Art. 28 del Reglamento para la Aplicación de la LORTI):

Depreciación anual = Costo del activo ÷ Años de vida útil

Si compras una computadora por USD 1.500 y la vida útil tributaria es 3 años, deduces USD 500 cada año durante 3 años. Al final del cuarto año, el activo ya está totalmente depreciado en libros aunque siga funcionando físicamente.

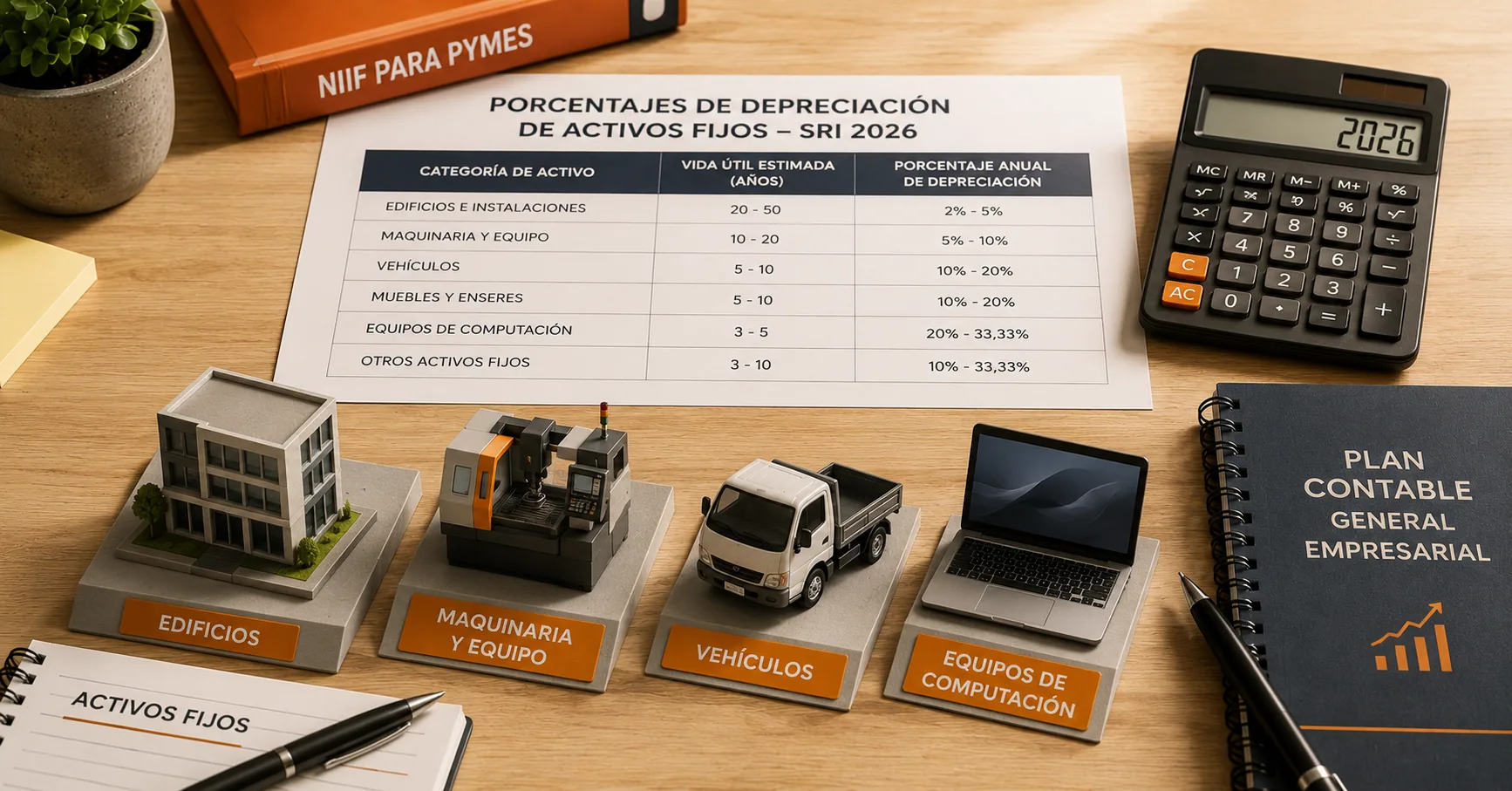

Tabla oficial de porcentajes 2026

El Art. 28 RLRTI establece los porcentajes máximos anuales que el SRI acepta para la depreciación tributaria. Estos son los valores vigentes en 2026:

| Tipo de activo | Porcentaje anual | Vida útil tributaria |

|---|---|---|

| Inmuebles (edificios, naves, aeronaves, barcazas y similares, excepto terrenos) | 5% | 20 años |

| Instalaciones, maquinarias, equipos y muebles | 10% | 10 años |

| Vehículos, equipos de transporte y equipo caminero móvil | 20% | 5 años |

| Equipos de cómputo y software | 33,33% | 3 años |

Los terrenos no se deprecian porque no tienen vida útil agotable (no se desgastan con el uso normal).

Nota: estos son porcentajes máximos. Tu empresa puede usar porcentajes menores si su política contable así lo define (por ejemplo, depreciar maquinaria al 8% en lugar de 10%). Pero no puedes superar los máximos sin autorización del SRI.

Por qué el SRI fija porcentajes y no deja libertad total

Hay tres razones técnicas:

- Evitar arbitraje fiscal. Sin un tope, las empresas podrían depreciar el 100% del activo el primer año, eliminando utilidad y bajando IR de forma artificial.

- Estandarizar entre contribuyentes. Que todos apliquen la misma regla facilita las auditorías y las comparaciones intersectoriales.

- Aproximar la vida económica real. Los porcentajes reflejan vidas útiles promedio de cada tipo de activo a nivel internacional.

Si tu activo tiene una vida útil real mayor a la tributaria (un edificio que funciona 60 años con mantenimiento), la diferencia se gestiona con la contabilidad financiera, no con la tributaria.

Cómo aplicar la depreciación paso a paso

Ejemplo 1 — Edificio comercial

- Costo de adquisición: USD 200.000 (de los cuales USD 50.000 corresponden al terreno).

- Costo depreciable: USD 200.000 − USD 50.000 = USD 150.000.

- Tasa: 5% anual.

- Depreciación anual: USD 150.000 × 5% = USD 7.500 por año durante 20 años.

Ejemplo 2 — Máquina industrial

- Costo: USD 25.000.

- Tasa: 10% anual.

- Depreciación anual: USD 2.500 por año durante 10 años.

Ejemplo 3 — Vehículo comercial

- Costo: USD 28.000 (camioneta de carga).

- Tasa: 20% anual.

- Depreciación anual: USD 5.600 por año durante 5 años.

Ejemplo 4 — Computador con software

- Costo total: USD 1.800 (USD 1.500 hardware + USD 300 licencia anual).

- Hardware: USD 1.500 × 33,33% = USD 500/año durante 3 años.

- Software perpetuo: USD 300 × 33,33% = USD 100/año durante 3 años.

- Licencias anuales no se deprecian; se gastan completas el año de adquisición.

Cálculo proporcional el primer año

Si compras el activo a mitad del año, la depreciación del primer año es proporcional al tiempo de uso. Compras una máquina en julio: depreciación primer año = 10% × USD 25.000 × (6 meses ÷ 12 meses) = USD 1.250.

Casos especiales con vehículos

Tope de USD 35.000 para deducir depreciación

La depreciación de vehículos es deducible solo para los que no superen USD 35.000 de valor de adquisición (según base SRI para el Impuesto Anual a los Vehículos Motorizados de Transporte Terrestre). Esta regla apunta a evitar deducciones por vehículos de lujo que no son estrictamente comerciales.

Ejemplos:

- Camioneta comercial de USD 28.000: deducción de depreciación 100% válida.

- SUV familiar de USD 45.000: depreciación no deducible para efectos de IR (aunque sí registrable en libros).

- Vehículo industrial pesado de USD 80.000: aplica un tratamiento distinto al de un vehículo regular (consultar al contador).

El tope no se aplica al combustible, mantenimiento ni seguro, solo a la depreciación del propio activo.

Uso mixto personal y empresarial

Si el dueño usa el vehículo de la empresa para fines personales, la deducción se ajusta proporcionalmente. Lo más común:

- Llevar bitácora de uso.

- Establecer un porcentaje justificable de uso comercial.

- Deducir solo esa proporción de la depreciación.

Depreciación acelerada: cuándo se permite

El Art. 28 RLRTI prevé que el Director Regional del SRI puede autorizar depreciación acelerada en casos justificados:

- Obsolescencia acelerada (tecnología que cambia rápido).

- Uso intensivo del activo (turnos extendidos, minería, transporte de carga pesada).

- Deterioro acelerado por condiciones del entorno.

Para acceder a este beneficio, la empresa debe:

- Presentar solicitud formal al Director Regional del SRI.

- Adjuntar estudio técnico que justifique el deterioro o uso acelerado.

- Esperar la resolución administrativa que autorice los nuevos porcentajes.

Sin esa autorización previa, no puedes acelerar. Si lo haces unilateralmente, el SRI te observa la diferencia.

Diferencia entre depreciación contable y tributaria

Estos dos mundos no siempre coinciden:

- Contable (NIIF/PYMES): cada empresa estima la vida útil real del activo en función de su uso y mantenimiento. Una máquina puede depreciarse contablemente en 8 años si esa es su vida útil real.

- Tributaria (LORTI): el SRI fija porcentajes máximos. Esa máquina tributariamente se deprecia en 10 años (al 10% anual).

Si la depreciación contable es mayor que la tributaria, en la conciliación de la declaración de IR se hace un ajuste sumando la diferencia al gasto deducido (no es deducible la parte que excede el tope SRI).

Tu contador maneja ambos lados: lleva los registros con la realidad económica del activo y reconcilia con las reglas tributarias al cierre del año.

Venta o baja de un activo depreciado

Si vendes un activo antes de que termine su vida útil tributaria:

- El valor en libros (costo − depreciación acumulada) se compara con el precio de venta.

- Si vendes a precio mayor que valor en libros: utilidad gravable (ingresa al IR).

- Si vendes a precio menor: pérdida deducible dentro del límite legal.

Si das de baja un activo (por destrucción, robo, obsolescencia total):

- Deduces el valor en libros restante como gasto extraordinario del ejercicio.

- Documentar con acta de baja, denuncia (si hubo robo) o informe técnico.

Documentación obligatoria

Cada activo en libros debe tener:

- Factura de compra electrónica autorizada por el SRI.

- Detalle del activo: descripción, número de serie, ubicación.

- Registro contable desde la fecha de adquisición.

- Tabla de depreciación mostrando el cálculo anual.

- Mantenimientos significativos registrados como costos asociados.

- Documentos de baja cuando corresponda.

Si vendes el activo, conserva el comprobante electrónico de venta que tú mismo emites (al cliente que compra). Tu empresa debe ser quien emite la factura por la venta, no el comprador. Para emitir facturas válidas que cumplen con el SRI 2026, crea tu cuenta en Factuplan.

Errores frecuentes con depreciación

- Depreciar terrenos. Los terrenos no se deprecian, solo edificaciones sobre ellos.

- Aplicar porcentajes mayores a los máximos sin autorización. El SRI observa la diferencia.

- No descontar el valor del terreno del costo de adquisición de un inmueble.

- Olvidarse de proporcionar el primer año cuando el activo se compró a mitad de año.

- Mezclar depreciación contable con tributaria en la misma declaración.

- Depreciar vehículos sobre los USD 35.000. No es deducible.

- No registrar la baja del activo cuando se vende o se destruye.

Resumen: tabla de bolsillo

| Activo | Porcentaje | Años de vida útil |

|---|---|---|

| Edificio, nave, aeronave (sin terreno) | 5% | 20 |

| Maquinaria, equipo, mueble | 10% | 10 |

| Vehículo, equipo de transporte | 20% | 5 |

| Computador, software | 33,33% | 3 |

| Terreno | 0% | No se deprecia |

Conserva estos porcentajes como referencia rápida. Cualquier cosa distinta requiere autorización formal del SRI mediante solicitud y estudio técnico.

Conclusión

La depreciación parece un tecnicismo contable, pero bien aplicada baja el IR de tu empresa todos los años. Mal aplicada, te genera ajustes adversos en auditorías y posibles glosas. La tabla del Art. 28 RLRTI es corta — apréndela y verifícala cada vez que adquieras un activo nuevo.

Si necesitas asesoría específica para tu sector o para depreciación acelerada, consulta con un contador profesional. Las cifras grandes (inmuebles, flotas de vehículos, maquinaria industrial) justifican tener un especialista revisando que cada activo esté bien clasificado y bien depreciado desde el día 1.

Preguntas frecuentes

¿Cuáles son los porcentajes de depreciación del SRI en Ecuador 2026?

Según el Art. 28 del Reglamento para la Aplicación de la LORTI, los porcentajes máximos anuales son: 5% para edificios, naves, aeronaves, barcazas y similares (excepto el terreno); 10% para instalaciones, maquinaria, equipos y muebles; 20% para vehículos, equipos de transporte y equipo caminero móvil; y 33,33% para equipos de cómputo y software. Los terrenos no se deprecian porque no tienen vida útil agotable. Estos porcentajes son máximos: tu empresa puede usar valores menores según su política contable, pero no superarlos sin autorización formal del SRI.

¿Qué método de depreciación se usa en Ecuador para efectos tributarios?

El método de línea recta. La fórmula es: depreciación anual = costo del activo dividido entre los años de vida útil tributaria. Si compras una máquina industrial por USD 25.000 con vida útil de 10 años (tasa del 10%), deduces USD 2.500 cada año durante 10 años. Si el activo se adquiere a mitad del año, la depreciación del primer año se calcula proporcionalmente al tiempo de uso. Para acelerar depreciaciones, el contribuyente debe solicitar autorización formal al Director Regional del SRI presentando estudio técnico que justifique obsolescencia, uso intensivo o deterioro acelerado.

¿Puedo depreciar un vehículo que cuesta más de USD 35.000?

Para efectos tributarios no. La normativa del SRI limita la deducción de depreciación de vehículos a aquellos cuyo valor de adquisición no supere USD 35.000 según la base SRI usada para calcular el Impuesto Anual a los Vehículos Motorizados de Transporte Terrestre. Vehículos por encima de ese monto se pueden registrar contablemente pero la depreciación no es deducible del impuesto a la renta. Los gastos de mantenimiento, combustible, seguros y peajes del vehículo sí siguen siendo deducibles aunque la depreciación misma no lo sea. La regla apunta a vehículos suntuosos sin justificación comercial clara.

¿Cómo se deprecia un edificio si el inmueble incluye terreno?

Solo se deprecia la edificación, no el terreno. Al adquirir un inmueble debes separar contablemente el valor del terreno y el valor de la construcción. Si compras una nave industrial por USD 200.000 y el avalúo separa USD 50.000 al terreno y USD 150.000 a la construcción, la depreciación se calcula solo sobre USD 150.000 al 5% anual = USD 7.500 por año durante 20 años. Si la factura de compra no separa los valores, la regla práctica es usar el avalúo municipal o un peritaje independiente para asignar los valores razonablemente.

¿Qué pasa si quiero acelerar la depreciación de mi maquinaria?

Necesitas autorización formal del Director Regional del SRI. El Art. 28 RLRTI permite porcentajes mayores a los máximos en casos de obsolescencia acelerada, uso intensivo (varios turnos diarios, minería, transporte pesado) o deterioro acelerado por condiciones del entorno. Para acceder: presentas solicitud formal al SRI, adjuntas estudio técnico que justifique el caso y esperas la resolución administrativa que autoriza los nuevos porcentajes. Sin esa autorización previa no puedes acelerar; si lo haces unilateralmente, el SRI observa la diferencia y exige el ajuste con intereses.

¿La depreciación contable y la tributaria son diferentes?

Sí, pueden ser distintas. La contable (bajo NIIF o NIIF para PYMES) usa la vida útil real estimada del activo según su uso, mantenimiento y obsolescencia económica. La tributaria sigue los porcentajes máximos del SRI. Si una empresa estima que su maquinaria dura 8 años (vida real) pero la norma tributaria dice 10 años (10% anual), contablemente deprecia más rápido pero tributariamente debe ajustar al cierre del año. La diferencia se reconcilia en la declaración de IR sumando al gasto deducido la parte que excede el tope SRI. Tu contador lleva ambos registros y reconcilia al final del ejercicio.

¿Qué hago si vendo un activo antes de que termine su vida útil tributaria?

Comparas el precio de venta con el valor en libros (costo menos depreciación acumulada hasta la fecha de venta). Si vendes a precio mayor que valor en libros, la diferencia es utilidad gravable que entra a tus ingresos del ejercicio. Si vendes a precio menor, la diferencia es pérdida deducible dentro del límite legal. Si el activo se da de baja por destrucción, robo u obsolescencia total sin venta, deduces el valor en libros restante como gasto extraordinario del ejercicio, respaldado con acta de baja, denuncia policial (si fue robo) o informe técnico que justifique la baja.

Fuentes oficiales consultadas (2026):

- Reglamento para la Aplicación de la LORTI (RLRTI), Art. 28.

- Servicio de Rentas Internas — Deducciones del Impuesto a la Renta.

- Ley de Régimen Tributario Interno (LORTI), Art. 10 numeral 7.

- Normas NIIF para PYMES — Sección 17: Propiedad, Planta y Equipo.

Equipo Factuplan

Especialista en facturación electrónica

Equipo editorial de Factuplan, especializado en facturación electrónica y normativa tributaria del SRI.

Conocer al equipo